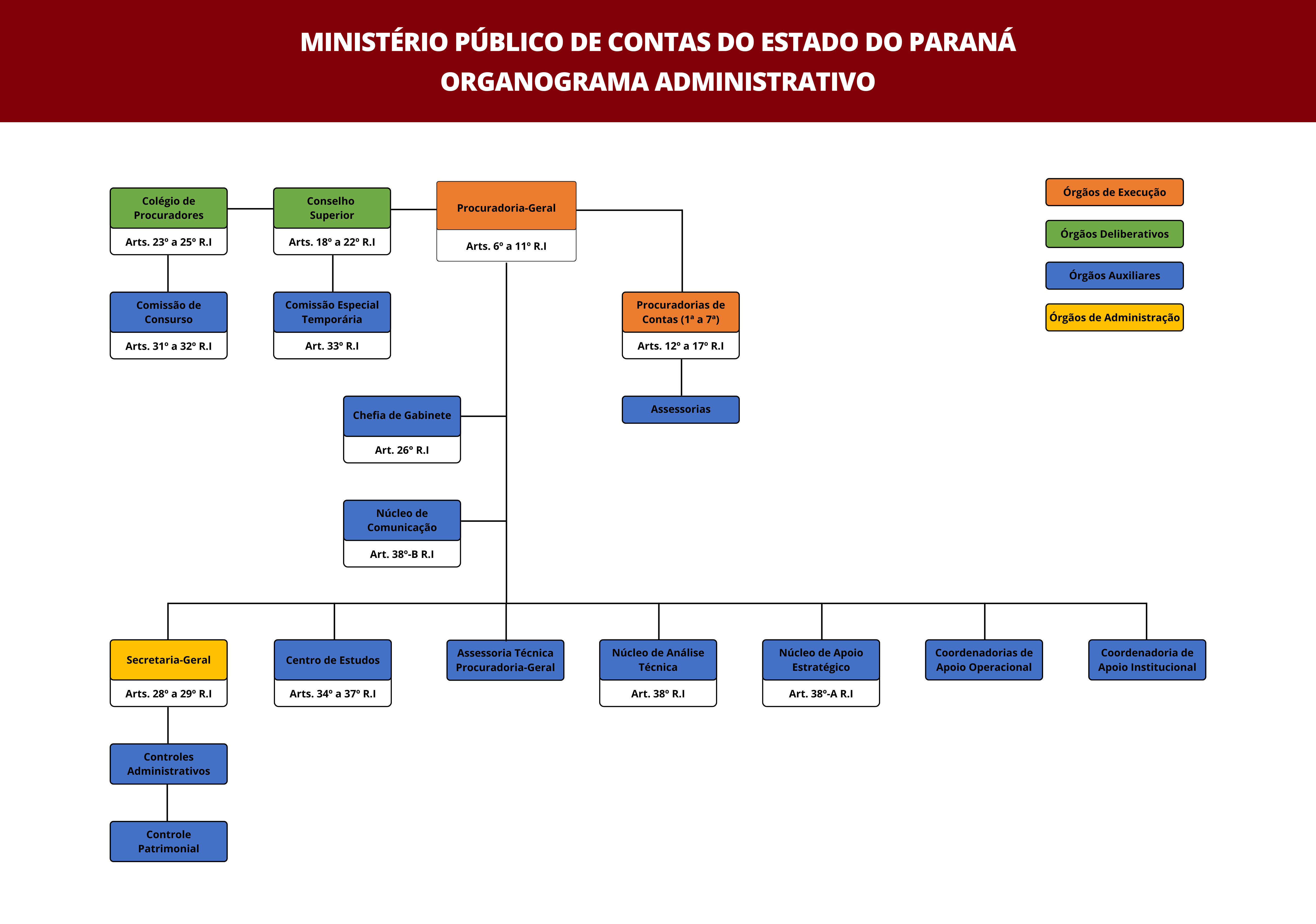

Institucional

As legislações que regem o Ministério Público de Contas são:

– Constituição da República Federativa do Brasil de 1988

– Lei Orgânica Nacional do Ministério Público

– Constituição do Estado do Paraná

– Organização do Ministério Público de Contas do Estado do Paraná

{kind=link}

Atos Normativos

Histórico

O Ministério Público de Contas (MPC) é uma instituição centenária. Atualmente, a sua base normativa está sedimentada no artigo 130 da Constituição da República. Sob a vertente histórica, suas origens reportam-se ao Decreto 1.166, de 17 de outubro de 1892, e, ao longo desses mais de 120 anos, o Ministério Público de Contas se fez presente no desenvolvimento do Estado como ramo próprio do Ministério Público brasileiro.

Atuando no cerne do controle externo da Administração Pública, as relevantes funções institucionais do Ministério Público de Contas (plasmadas na Constituição Federal de 1988 e leis de regência), apontam, definitivamente, para a sua configuração como instituição permanente, essencial à função de fiscalização do Poder Público.

No Estado do Paraná, com a criação do Tribunal de Contas por meio do Decreto-Lei 627, de 2 de junho de 1947, e, logo em seguida, com a edição do Decreto 673, de 09 de julho de 1947, que o regulamentou, a Procuradoria de Contas, à semelhança da legislação federal, foi designada como órgão do Ministério Público, incumbindo-lhe essa missão. Entretanto, somente em 27 de junho de 1962, por meio da Lei 4.584, publicada do Diário Oficial do Estado n.º 95, é que foi institucionalizado o órgão. Pensado inicialmente como ente de auxílio da execução orçamentária e da fiscalização financeira, estava subordinado ao chefe do Poder Executivo, competindo-lhe, ainda, a defesa dos interesses da Fazenda Pública, exame e julgamento de contratos, opinar em processos a serem julgados pelo Tribunal, velar pela execução das suas decisões, interpor recurso e requerer revisões de rescisão de julgado etc. Com a Lei 4.750, de 5 de julho de 1963, criou-se um cargo de provimento em comissão de procurador-geral e cinco cargos de provimento efetivo de procurador junto ao Tribunal de Contas, que deveriam ser nomeados pelo chefe do Poder Executivo. Os procuradores eram escolhidos entre bacharéis em Direito, de ilibada reputação e com mais de 30 anos de idade. O modelo seguia igualmente o Federal, que criara, pelo Decreto nº 13.247 de 23 de outubro de 1918, o Ministério Público junto ao TCU.

Com a Constituição de 1988, divisora de águas para todo o Ministério Público nacional, também o Ministério Público de Contas foi alçado a novos patamares de autonomia e isenção na seara da fiscalização contábil, financeira, orçamentária e patrimonial da Administração Pública direta e indireta do Estado, trilhando o modelo traçado constitucionalmente para a escolha de Procuradores-Gerais (lista tríplice composta por integrantes da carreira), seleção de membros (concursos públicos de 1993 e 2001), atividade correicional e delineamento próprio de suas ações e organização (Regimento Interno do MPC-PR), em conexão às diretrizes e controle desenvolvidos pelo Conselho Nacional do Ministério Público (CNMP).

Verifica-se, portanto, o constante avanço institucional do Ministério Público de Contas, em que a Constituição da República Federativa do Brasil, a Lei Estadual 13951/02, a Lei Complementar Estadual 113/05 e a Lei Complementar Estadual 85/99 – ao lado dos Estatutos Nacional do Ministério Público e do Ministério Público da União -, consolidam o seu Regime Jurídico como garantia para o eficiente desempenho do exame das contas públicas e da gestão administrativa, em busca de um aparelho estatal cada vez mais probo, democrático e transparente.